In den letzten Tagen und Wochen wurden von der Europäischen Kommission, dem Finanzministerium, der Nationalbank und dem Fiskalrat unterschiedliche Prognosen für das Defizit 2018 und 2019 veröffentlicht.

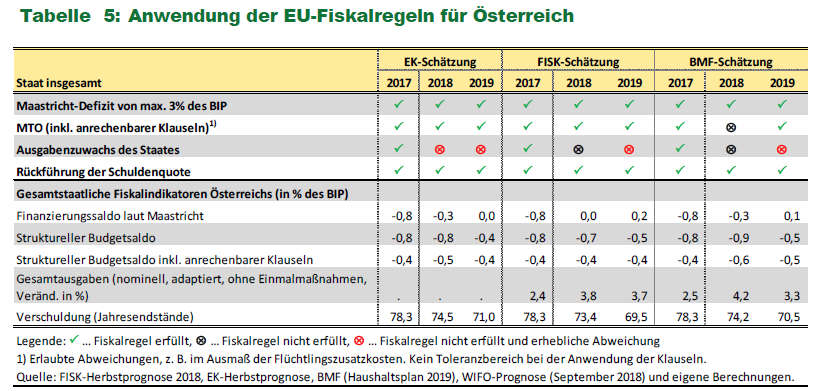

Das gezeichnete Bild der Budgetsituation ist über alle Prognosen hinweg ökonomisch eindeutig: Passend zu einer sehr guten Entwicklung der Wirtschaftslage im Jahr 2018 (je nach Quelle derzeit 2,7% bis 3% Wachstum des realen BIP) stellt sich der Haushalt im Wesentlichen ausgeglichen dar. Konjunktureller Rückenwind einerseits und strukturelle Maßnahmen der Bundesregierung andererseits können für 2018 nach vielen Jahren anhaltender Defizite aller Voraussicht nach einen neutralen Staatshaushalt erreichen. Damit hält Österreich alle Fiskalregeln für 2018 und 2019 aus heutiger Sicht eindeutig ein – die Verfehlungen der Ausgabenregel sind aufgrund der Gesamterfüllung des sogenannten “MTO” im Sinne der Einhaltung des Fiskalpaktes technisch nicht relevant (wenn auch in Zukunft selbstverständlich weiterhin inhaltlich im Auge zu behalten, insbesondere in Hinblick auf die Dynamik der Entwicklungen im Bereich der Daseinsvorsorge – Pflege, Gesundheit, Pensionen). Entscheidend ist, diese Budgetdisziplin weiterhin zu halten und auch den Herausforderungen der Zukunft frühzeitig und konsequent zu begegnen.

Trotz dieser generell erfreulichen Entwicklung des Staatshaushaltes, die in dieser Phase der Konjuktur auch geboten ist, um wieder Manövriermasse für die Zukunft sicherzustellen (wenn der Wirtschaftsmotor in den nächsten Jahren einmal nicht mehr so brummen wird), geht es derzeit in der öffentlichen Diskussion interessanterweise hauptsächlich um die Frage, ob denn das Nulldefizit im Sinne der magischen Zahl “Null” bereits 2018 erfüllt wird oder nicht.

Geht es nach den Prognosen von Fiskalrat und OeNB, dann ist das 2018 bereits möglich – nach den Prognosen der Europäischen Kommission (EK) und des Finanzministeriums (BMF) könnte das auch erst 2019 der Fall sein und 2018 noch ein Fehlbetrag von bis zu 1 Mrd. EUR vorhanden sein.

Obwohl Geldbeträge dieser Größenordnung viel Geld sind, handelt es sich gesamtwirtschaftlich gesehen doch “nur” (daher unter demütigen Anführungszeichen!) um 0,3% des BIP – oder anders ausgedrückt um eine Differenz von maximal 3 Tausendstel (!) der Wirtschaftsleistung. Realisitisch betrachtet kann vor Jahresende – und ehrlicherweise auch noch Monate danach, bis alle Daten vorliegen – niemand vorhersehen, wie das Jahr 2018 tatsächlich zu Ende gehen wird. Prognosen sind – wenn auch nach bestem Wissen und mit ausgefeilten Methoden und Modellen – Prognosen und keine Vorhersehung der Realität.

Die – von allen geteilte – Kernaussage bleibt jedenfalls: Der österreichische Staatshaushalt ist stabil und im Großen und Ganzen ausgeglichen, ob jetzt -0,1, null oder +0,1 dort stehen wird. Es wäre wünschenswert, vor lauter Bäumen der Detailzahlen nicht den Wald in seinem Gesamtbild der Budgetsituation zu übersehen.

Es gibt verschiedene Gründe, warum trotz bester Daten, Methoden und Modelle bei derartigen Prognosen immer eine Unschärfe bleiben muss:

- Die zugrundeliegenden Daten (Konjunktur, BIP, Arbeitsmarkt, Steuereinnahmen, Ausgaben) stammen aus unterschiedlichen Prognosen von verschiedenen Zeitpunkten.

- Das noch laufende Weihnachtsgeschäft kann maßgeblichen Einfluss auf Zahlungsströme bzw. das endgültige BIP haben.

- Zahlen von Ländern und Gemeinden müssen für den Gesamtstaat mit den Zahlen des Bundes erst zusammengefasst werden.

- Zahlungszeitpunkte bei den Steuern können gerade über den Jahreswechsel hinaus zu unvorhersehbaren Effekten führen.

- Globale Unsicherheiten (Brexit etc.) können in Prognosen nur bedingt berücksichtigt werden, da Größe und zeitliche Struktur der Effekte nicht vorhersehbar sind.

- Revisionen der Definitionen, der Daten sowie Methodik bei der Berechnung bestimmter Größen sind der Regelfall und können vor allem “strukturelle Größen” (z.B. das “strukturelle Defizit”) auch Jahre danach rechnerisch noch maßgeblich verändern. Allein die sogenannte “statistische Differenz” bei der Berechnung des BIP konnte sich in den letzten Jahren auch schon einmal auf über 800 Mio. EUR belaufen.

- Die Berechnung der Defizite nach den Maastrichtregeln ist im Einzelfall komplex, weil die Zurechnungen zum öffentlichen Sektor und die Abgrenzungen der Einnahmen und Ausgaben inhaltlich und zeitlich nicht immer eindeutig sind.

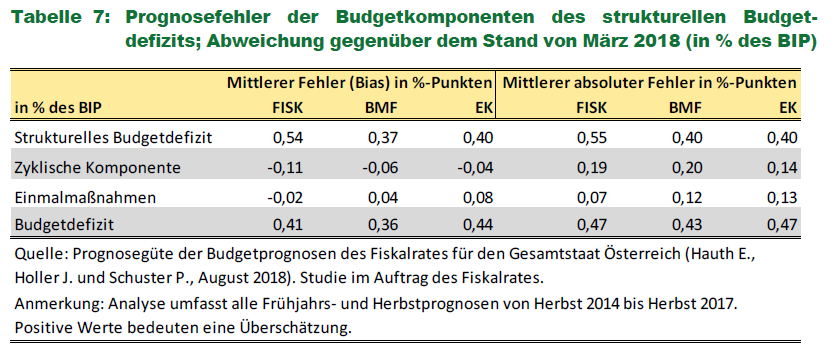

Beispielhaft hat der Fiskalrat im letzten Jahr in einer Analyse die Prognoseunsicherheiten für die wichtigsten Budgetkomponenten zwischen 2014 und 2017 ermittelt:

Dabei sieht man, dass die Abweichungen für das Budgetdefizit bei den prognostizierenden Institutionen (EK, BMF und Fiskalrat) im Schnitt 0,36 bis 0,44 Prozentpunkte (des BIP) betragen.

Fazit: Der exakte Zeitpunkt, wann auf dem Papier das Minus in ein Plus umschlägt, mag zwar in der Diskussion spannend sein. Der entscheidende Punkt allerdings ist, dass sich Österreich derzeit – auch im internationalen Vergleich – über eine stabile Budgetsituation freuen kann, die Anstrengungen und Diszplin aber gerade jetzt konsequent weitergeführt werden müssen.